Президент США Дональд Трамп заявил на минувшей неделе, что представители его администрации ведут переговоры с Китаем в торговой сфере.

Трейдеры оценивают корпоративные отчеты, а также заявления министра финансов США Скотта Бессента о ходе торговых переговоров Вашингтона с рядом стран. Бессент сообщил, что в скором времени может быть достигнуто торговое соглашение с Индией, а также активно продвигаются переговоры с Южной Кореей и Японией. На этой неделе рынок ждёт публикации ряда важных статданных, которые могут дать инвесторам представление о том, каким образом политика президента США Дональда Трампа сказывается на американской экономике, сообщает inbusiness.kz.

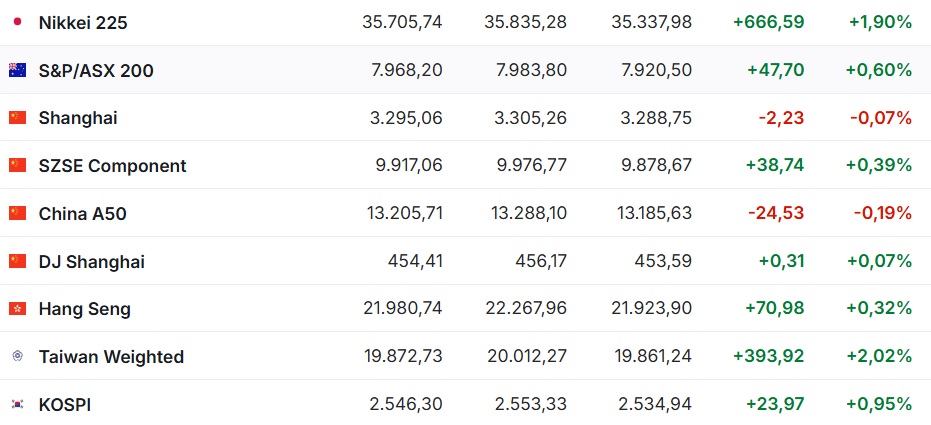

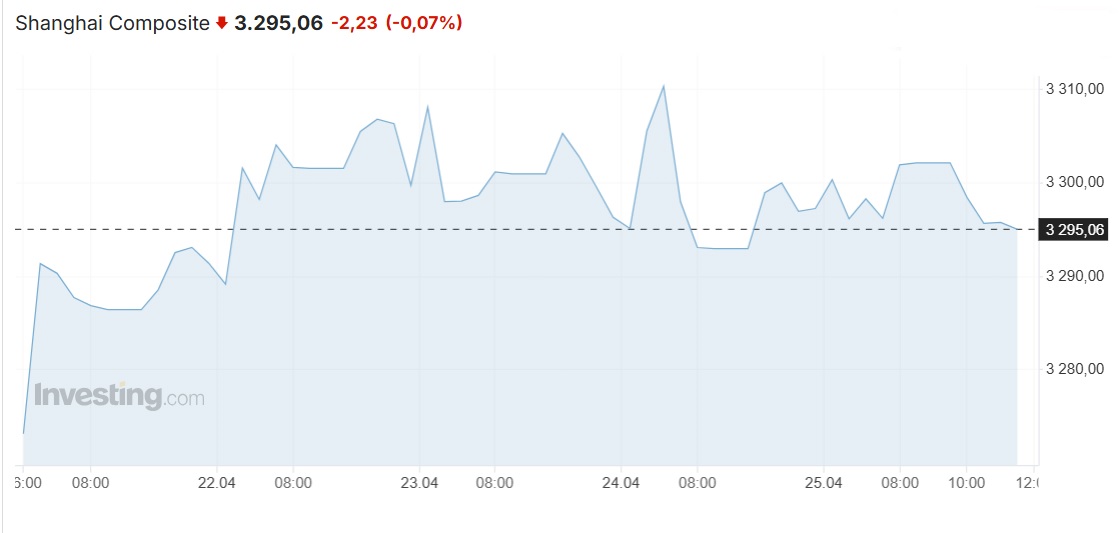

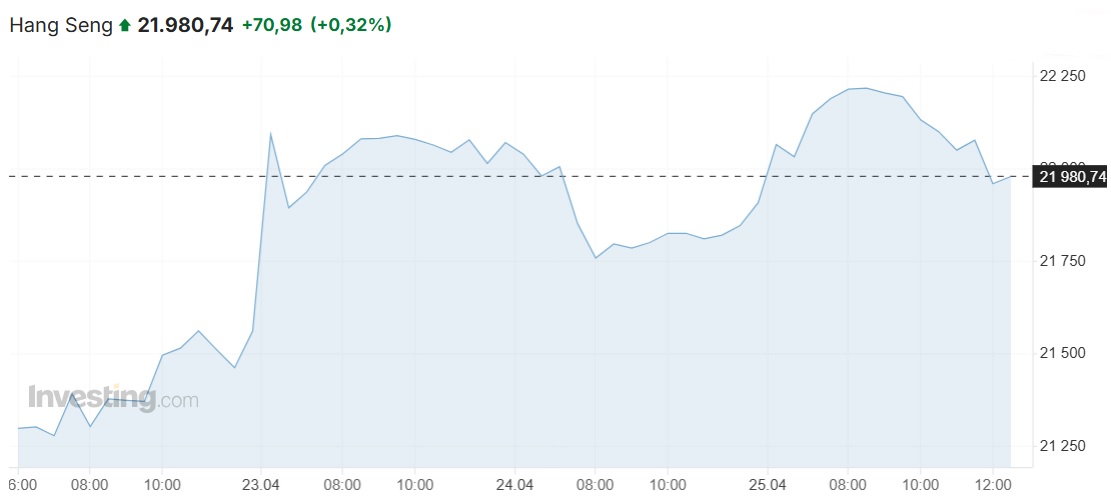

В минувшую пятницу фондовые индексы Азиатско-Тихоокеанского региона выросли по итогам торгов в пятницу, исключением стал китайский Shanghai Composite.

Позитивное влияние на настроения инвесторов оказала сохраняющаяся уже несколько дней позитивная динамика рынка акций США, а также признаки возможной деэскалации торговой войны между США и Китаем.

Президент США Дональд Трамп заявил накануне, что представители его администрации ведут переговоры с Китаем в торговой сфере. При этом, по сообщениям западных СМИ, правительство КНР рассматривает возможность приостановки действия импортных пошлин в размере 125% в отношении некоторых американских товаров.

В минувшую пятницу европейские, американские и гонконгская фондовые биржи не работали в связи с пасхальными праздниками. В этой связи и в понедельник 21 апреля были закрыты фондовые площадки Великобритании Гонконга, сообщает inbusiness.kz.

Акции в США резко упали в цене 21 апреля после того, как президент Дональд Трамп снова обрушился с критикой на главу Федеральной резервной систем Джерома Пауэлла и потребовал от американского центробанка снизить ставки, передает Reuters. Инвесторы опасаются потери независимости американским центробанком на фоне торговой войны, объявленной Трампом, пишет агентство.

В пятницу 18 апреля фондовые индексы стран Азиатско-Тихоокеанского региона преимущественно выросли, исключением стал шанхайский индекс Shanghai Composite, зафиксировавший слабое снижение.

Китайский индекс Shanghai Composite потерял -0,07% или -2,23 пункта. За неделю индикатор вырос на +0,56% или на +18,33 пункта.

Глава Народного банка Китая Пань Гуншэн на встрече G20 в Вашингтоне повторил, что КНР будет придерживаться умеренно мягкой денежно-кредитной политики для поддержки экономики страны.

В пятницу СМИ сообщили, что Китай отменил импортные пошлины на ряд американских товаров. Позднее президент США Дональд Трамп заявил, что не снизит тарифы для Китая, если Пекин не предложит "что-то существенное" взамен. Ранее Трамп признал, что введенные им 145-процентные пошлины на китайские товары являются слишком высокими, пообещав снизить их после заключения торгового соглашения с КНР. Президент США также заявлял, что представители его администрации ведут переговоры с Китаем, однако МИД Китая назвал ложными утверждения властей США о начале переговоров с Пекином по теме пошлин.

Гонконгский Hang Seng прибавил +70,98 пункта или на +0,32%. За неделю индекс вырос на +585,60 пункта или +2,74%.

Лидерами подъёма на Гонконгской фондовой бирже стали акции интернет-компании Baidu Inc., подорожавшие на +3,9%, производителя компьютеров Lenovo — на +3,4%, оператора казино Sands China — на +2,9%.

Кроме того, выросла цена акций автопроизводителей BYD и Li Auto — на +1,7% и +0,3% соответственно, ритейлера Alibaba – на +1,6%, интернет-компании Tencent – на +1,5%.

Японский Nikkei 225 увеличился на +1,90% или на +666,59 пункта. За неделю индикатор набрал +1 144,70 пункта или +3,41%.

Поддержку рынку оказало ослабление курса иены, что положительно сказывается на котировках акций компаний-экспортеров.

Цена бумаг технологических компаний существенно увеличилась, в том числе Nidec Corp. — на +12,5%, Renesas Electronics Corp. — на +6,3%, Lasertec Corp. — на +5,7%, Screen Holdings — на +5,3%, Tokyo Electron — на +4,2%, SoftBank Group — на +2,9%, Socionext Inc. — на +5%.

Также повысилась стоимость банка Mitsubishi UFJ (+0,8%), автомобильных Toyota Motor (+1,2%) и Nissan Motor (+1,6%), производителя игровых консолей Nintendo (+3,6%).

В понедельник 28 апреля китайский индекс Shanghai Composite по итогам торгов потерял -0,2%, гонконгский Hang Seng снизился на 0,04%. Японский Nikkei 225 повысилось на +0,38%.

Во вторник 29 апреля биржи Японии были закрыты в связи с государственным праздником (День Сева). Китайский индекс Shanghai Composite снизились на -0,05% до 3 286,65 пункта. Гонконгский Hang Seng увеличился на +0,16% до 22 008,11 пункта.

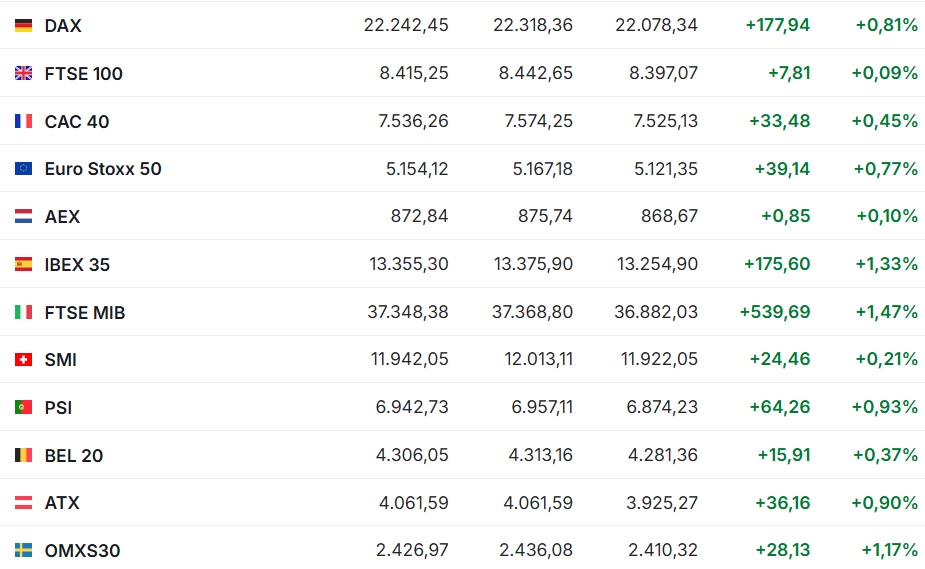

Пятницу 25 апреля фондовые индексы Европы завершили торги ростом на фоне признаков деэскалации торговой войны между США и Китаем, а также благодаря хорошим квартальным отчетностям ряда компаний. При этом макроэкономические данные Великобритании и Франции оказались лучше, чем ожидали наблюдатели.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 по итогам торгов увеличился на +0,35%. За неделю индикатор вырос на14,03 пункта или на +2,77%.

Британский индекс FTSE 100 почти вырос на +7,81 пункта (+0,09%). За неделю индикатор увеличился на +139,59 пункта или на+2,48%.

Германский DAX прибавил +0,81%, французский CAC 40 – на +0,45%. Итальянский индикатор FTSE MIB подскочил на +1,47%, испанский IBEX 35 — на +1,33%.

Розничные продажи в Великобритании в марте увеличились на +0,4% относительно предыдущего месяца, тогда как опрошенные Trading Economics аналитики в среднем прогнозировали сокращение на аналогичную величину.

Среди крупнейших нефтегазодобывающих компаний Equinor потеряла -0,7% рыночной стоимости, тогда как акции Shell подорожали на +1,1%, BP Plc — на +0,3%, TotalEnergies — на +1,2%.

Бумаги автопроизводителей выросли в цене, в том числе Stellantis (+0,9%), Daimler Truck (+2,2%), Bayerische Motoren Werke AG (+2%), Mercedes-Benz (+1,5%), Volkswagen (+1,3%). "Префы" Porsche Automobil Holding поднялись на +1,5%.

В понедельник 28 апреля фондовые индексы крупнейших стран Западной Европы завершили торги умеренным ростом в ожидании насыщенной событиями недели. В среду будут обнародованы предварительные данные о динамике ВВП еврозоны в первом квартале, а также отчеты по инфляции в Германии и Франции за апрель. Кроме того, на этой неделе ряд крупных европейских компаний, включая BP, Shell, Total Energies, Deutsche Bank, HSBC, Porsche и Airbus, опубликуют отчеты за минувший квартал.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 поднялся на +0,53% и составил 523,19 пункта. Британский FTSE 100 прибавил +0,02%, германский DAX поднялся на +0,13%, французский CAC 40 вырос на +0,5%, итальянский FTSE MIB – на +0,31%, испанский IBEX 35 – на +0,75%.

Во вторник 29 апреля британский FTSE 100 прибавил +0,55%, германский DAX поднялся на +0,80%, итальянский FTSE MIB – на +1,09%. В тоже время французский CAC 40 потерял -0,24%, а испанский IBEX 35 снизился на -0,66%.

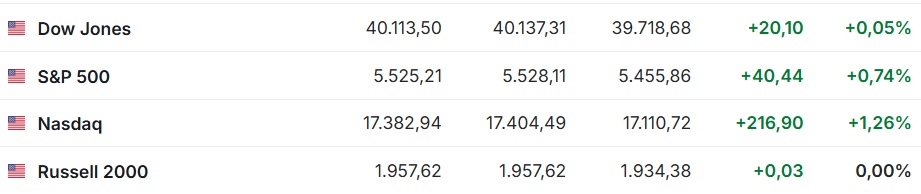

В пятницу 25 апреля американские фондовые индексы выросли и завершили неделю в плюсе.

Промышленный Dow Jones Industrial Average набрал +20,10 пункта или +0,05%. За неделю индикатор стал дороже +971,27 пункта или на +2,48%

Индекс широкого рынка Standard & Poor’’s 500 по итогам торгов поднялся на +40,44 пункта или на +0,74%. За неделю индекс подорожал на +242,51 пункта или на +4,59%

Технологический Nasdaq Composite вырос на +216,90 пункта (на +1,26%). За неделю индикатор увеличился на 1 096,49 пункта или на +6,73%.

Лидером роста в составе Dow Jones стали акции Nvidia Corp., подскочившие на +4,3%. Тем временем цена бумаг Verizon Communications упала на -2,1%

Акции Intel Corp. подешевели на -6,7%, поскольку прогноз одного из ведущих мировых производителей компьютерных компонентов на второй квартал разочаровал инвесторов. При этом скорректированная прибыль и выручка Intel в первом квартале оказались выше ожиданий рынка.

Котировки акций оператора связи T-Mobile US упали на -11,2% и стали лидером падения в составе индекса S&P 500 из-за оттока абонентов в прошлом квартале.

Лидером роста в S&P 500 оказались бумаги конкурирующей Charter Communications, подскочившие на +11,4%.

Цена бумаг Alphabet Inc. выросла на +1,7% на новости, что холдинговая компания Google в первом квартале 2025 года увеличила чистую прибыль на +46% и выручку на +12%, что оказалось лучше прогнозов экспертов.

Американский производитель потребительских товаров Colgate-Palmolive Co. незначительно увеличил чистую прибыль в прошлом квартале, несмотря на снижение выручки. Компания также ухудшила годовой прогноз, однако котировки её акций поднялись на +1,3%.

Рыночная стоимость SLB снизилась на -1,2%. Нефтесервисная компания, ранее носившая название Schlumberger, в январе-марте сократила чистую прибыль на 25%, при этом скорректированный показатель и выручка оказались слабее ожиданий аналитиков.

Акции AbbVie подорожали на 3,2%. Фармацевтическая компания в первом квартале зафиксировала снижение чистой прибыли, но при этом увеличила выручку на +8,4% и улучшила прогноз скорректированной прибыли на 2025 год.

Министр финансов США Скотт Бессент отмечал, что у его страны есть возможность заключить масштабное соглашение с Китаем в сфере торговли. Бессент также сообщил, что уже на следующей неделе условия торговой сделки могут согласовать США и Южная Корея.

"Это хорошее завершение довольно сильной недели, — отметил глава AXS Investments Грег Бассук. — Неделя началась с сильным негативным настроем, однако затем последовало очень активное восстановление. Во многом росту поспособствовало ощущение деэскалации торговой войны с Китаем.

В тоже время индекс потребительского доверия в США в апреле упал до 86 пунктов, говорится в отчете исследовательской организации Conference Board, которая рассчитывает этот индикатор. Это минимальное значение индикатора с мая 2020 года.

В понедельник 28 апреля американские фондовые индексы слабо изменились по итогам волатильной сессии. На этой неделе рынок ждёт публикации важных статданных. В частности, в среду будет обнародован предварительный отчет о динамике ВВП США в первом квартале, а также мартовские данные о доходах и расходах американцев, которые включают ключевой показатель инфляции, отслеживаемый Федеральной резервной системой. Кроме того, в пятницу минтруд США опубликует апрельский отчет о ситуации на рынке труда.

Также в течение недели финпоказатели обнародуют крупнейшие ИТ-компании США, включая Apple Inc., Microsoft Corp. и Amazon.com Inc.

"Это будет одна из самых напряженных недель в году, — сказал Энтони Сальимбене из Ameriprise. — У инвесторов голова идёт кругом от новостей по внешней торговле и экономического календаря, заполненного ключевыми статданными и пиковой неделей сезона отчетности, включая квартальные результаты нескольких компаний "великолепной семерки".

По мнению аналитика Morgan Stanley Майкла Уилсона, снижение курса доллара США окажет поддержку прибылям американских компаний и всему фондовому рынку. Он считает, что индекс S&P 500 продолжит колебаться в диапазоне от 5 тыс. до 5,5 тыс. пунктов.

В понедельник 28 апреля Dow Jones Industrial Average по итогам торговой сессии повысился на +0,28% и составил 40 227,59 пункта. Standard & Poor’’s 500 вырос на +0,06% — до 5 528,75 пункта. Nasdaq Composite потерял -0,1% и составил 17 366,13 пункта.

Во вторник 29 апреля торги завершились в зеленом секторе. Dow Jones Industrial Average по итогам сессии повысился на +0,71% и составил 40 915,43 пункта. Standard & Poor’’s 500 вырос на +0,55% — до 5 558,90 пункта. Nasdaq Composite также увеличился на +0,55% и составил 17 461,32 пункта.

Напомним, очередное заседание ФРС пройдёт 6 – 7 мая 2025 года. Вероятность снижения ставки на 25 базисных пунктов до 4,00%-4,25% составляет 7,2% против 7,5% неделей ранее. Вероятность того, что она останется без изменений – 92,2% против 92,5% неделей ранее.

Ранее inbusiness.kz сообщал, что более 500 млрд долларов потеряли за два дня 500 богатейших людей планеты.