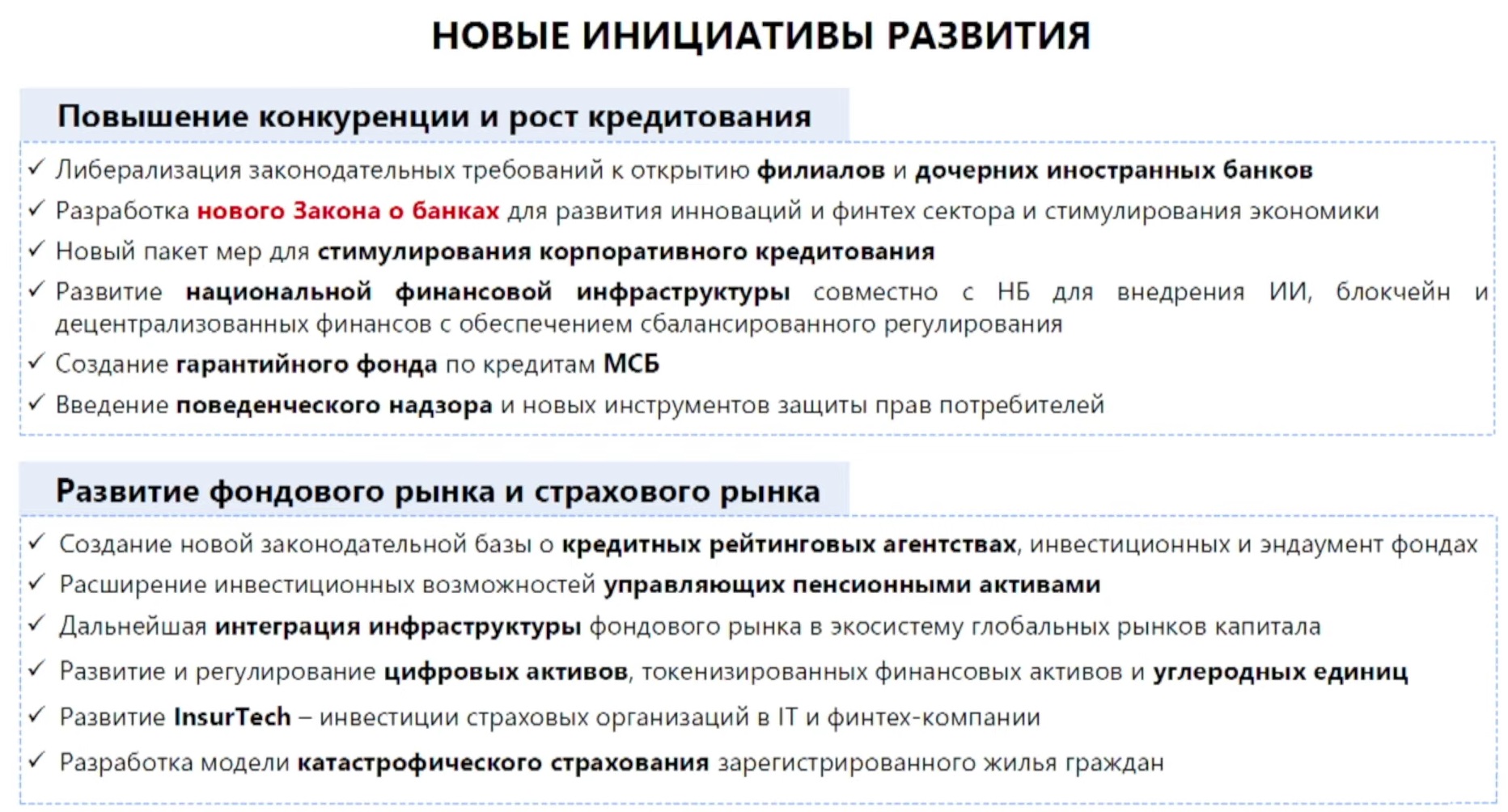

В Казахстане рассматривают возможность создать гарантийный фонд для кредитования МСБ. Об этом сообщила глава Агентства по регулированию и развитию финрынка Мадина Абылкасымова , передает LS.

В ходе XII Конгресса финансирования она пояснила, что для дальнейшего развития сферы планируется реализовать ряд проектов.

По словам Абылкасымовой, по инициативе фонда "Даму" рассматривается возможность создания гарантийного фонда для кредитования МСБ. Совместно с Нацбанком будет продолжена работа по развитию национальной финансовой инфраструктуры.

"Для рынка капитала, самая главная новелла – разработка Закона "О кредитных рейтинговых агентствах". Мы хотим создать национальное рейтинговое агентство, которое будет соответствовать всем лучшим международным практикам. Это позволит повысить доступность данной категории оценки для отечественного бизнеса, субъектов МСБ. Это даст возможность стимулировать их на выход на фондовый рынок", – пояснила Абылкасымова.

Далее будет расширен закон об инвестиционных и эндаумент-фондов.

Для повышения долгосрочной доходности пенсионных активов планируется переход бэнчмарков к рыночному при оценке эффективности деятельности управляющих пенсионными активами. Кроме этого, будут рассмотрены вопросы развития регулирования токенизированных финансовых активов, оборота углеродных единиц KASE.

"Для внедрения новых технологий на страховом рынке будут внедряться технологии Insurtech, расширены возможности страховых организаций по участию в капитале IT и Fintech компаний. Кроме этого, важная инициатива, конечно, сейчас которая обсуждается на страховом рынке – это создание фонда катастрофических рисков и выработка модели катастрофического страхования жилья граждан от рисков землетрясений, наводнений, паводков и пожаров", – сообщила о планах Абылкасымова.

Позже в ходе панельной сессии она уточнила, что в рамках нового закона предлагается разрешить банкам инвестировать в новые финтех-компании.

"Сейчас уже разрешено до 10%. Мы предлагаем, чтобы банкам разрешили покупать, с баланса делать инвестиции в данные организации, финансовые услуги, активные услуги. Сейчас уже в рамках нового проекта закона, который находится уже в парламенте, будет разрешено покупать маркетплейсы и делать другие инвестиции, которые напрямую связаны с оказанием финансовых услуг, могут способствовать развитию банковских экосистем", – анонсировала Абылкасымова.

Помимо этого она напомнила, что совместно с депутатами и рынком рассматривается введение на законодательном уровне периода охлаждения при выдаче кредитов сроком на 24 часа. Это будет сделано для того, чтобы бороться с мошенничеством с использованием социальной инженерии.

Рассказала она и о работе по либерализации требований к иностранным банкам, которые находятся на рассмотрении в парламенте.

"Ряд международных финансовых групп проявил интерес к Казахстану. В этом году были две большие сделки. Также BNK Finance ожидает получения банковской лицензии. Также это продажа нашего банка Bereke катарскому инвестору. Помимо этого, ожидаем принятие решений со стороны крупнейшей финансовой группы из ОАЭ ADCB о трансформации своего дочернего банка Al Hilal в Казахстане", – перечислила Абылкасымова.

Кроме того, она рассказала о ходе разработке нового Закона "О банках" совместно с Нацбанком. По её словам, документ будет направлен на создание условий для развития инноваций финансового сектора.

В том числе будет проведена работа в сфере регулирования цифровых активов, конкурентоспособности финтех-решений и за пределами БВУ. По словам главы АРРФР , это потребует соответствующих изменений в другие законы.

"Рассматривается разделение банковских лицензий на универсальную и базовую. Последняя будет новым видом", – пояснила спикер.

Помимо этого, по словам Абылкасымовой, будет реализована возможность для традиционных банков открывать у себя исламские окна.

В новеллы входят также реформирование системы урегулирования несостоятельных банков и другие вопросы.

"Для роста кредитования экономики будет разработан совместно с АФК и участниками рынка новый пакет пруденциальных мер для стимулирования корпоративного кредитования. Прежде всего это вопрос увеличения риска на одного заемщика для проектного и синдицированного финансирования", – резюмировала глава АРРФР.