Однако аналитики предполагают, что до конца года индексы, возможно, вырастут в цене.

До полномасштабного начала сезона публикации отчетностей за прошедший квартал ещё несколько недель, однако в ближайшие дни финансовые показатели представят три важных компании: одна из крупнейших транспортно-логистических компаний мира FedEx Corp., один из мировых лидеров в сфере спортивной продукции Nike Inc. и широко известный производитель джинсов Levi Strauss & Co. Как пишет MarketWatch, их данные позволят оценить уровень потребительских расходов в последнее время, сообщает inbusiness.kz.

Итак, чем минувшая неделя закончилась для мировых фондовых площадок и ознаменовалась в начале последней торговой пятидневки июня. Начнём с рынка Азиатско-Тихоокеанского региона.

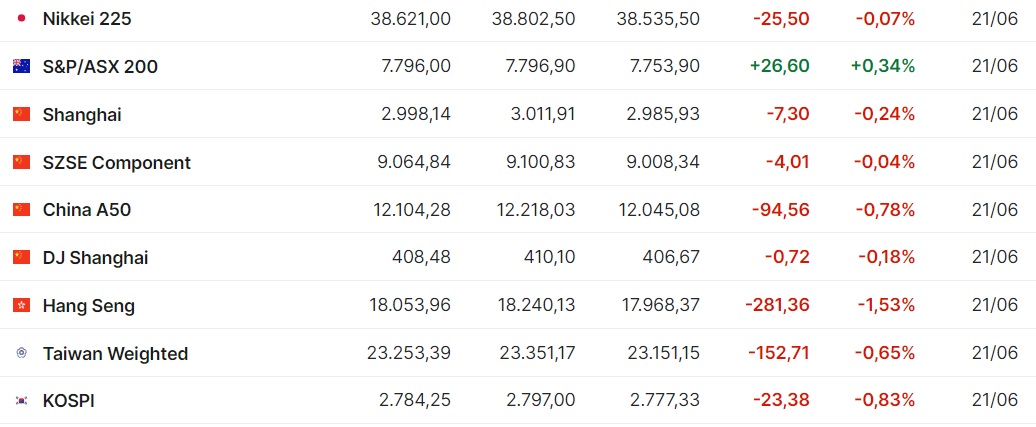

Большинство азиатских фондовых индексов снизились по итогам сессии в пятницу, исключением стал только австралийский рынок.

Потребительские цены в Японии в мае выросли на +2,8% в годовом выражении, согласно опубликованным в пятницу официальным данным. Темпы подъёма усилились по сравнению с +2,5% в апреле и стали максимальными с февраля этого года. Цены без учета свежих продуктов питания (ключевой показатель, отслеживаемый ЦБ страны) в прошлом месяце повысились на +2,5% после увеличения на +2,2% в апреле. Это оказалось ниже среднего прогноза аналитиков. Основной показатель инфляции в Японии держится на целевом уровне японского ЦБ в 2% или выше уже 26 месяцев подряд.

Про информации finmarket.ru, ускорение темпов роста цен было обусловлено, в первую очередь, резким скачком стоимости электроэнергии (на +14,7%) которая до этого снижалась пятнадцать месяцев подряд.

Японский индикатор в пятничные торги потерял немного: -25,50 пунктов или -0,07%. За неделю индикатр снизился с позиции 38 854,50 на -233,50 пункта, что составило потерю в -0,60%.

В пятницу снизились котировки акций Furukawa Electric (-3,2%), SoftBank Group (-3,1%), TDK (-2,5%), CyberAgent (-1,4%), Advantest (-0,9%), Toyota Motor (-0,3%).

При этом подорожали бумаги IHI Corp. (+6,9%), Sumitomo Metal Mining (+3,9%), Shiseido (+2,2%), Sony (+0,1%).

Китайский индекс Shanghai Composite (SSEC) опустился на -0,24% или на -7,30 пункта. За неделю индикатор потерял -34,49 пункта или -1,14%, снизившись с позиции 3 032,53 пункта.

Гонконгский Hang Seng (HSI) упал на -281,36 пункта или на -1,53%. Однако за торговую пятидневку индикатор набрал +112,18 пункта или +0,63%, отскочив от уровня 18 053,96 пункта.

В понедельник 24 июня фондовые индексы стран Азиатско-Тихоокеанского региона не показали единой динамики по итогам торгов на фоне отсутствия важных новостей.

Протокол июньского заседания Банка Японии показал, что члены руководства регулятора признают проблемы, связанные с ослаблением иены до минимумов за 30 лет, но не могут прийти к консенсусу относительно сроков ужесточения денежно-кредитной политики.

Японский фондовый индекс Nikkei 225 вырос на +0,5%. Китайский фондовый индекс Shanghai Composite по итогам торгов упал на -1,2% и обновил минимум за четыре месяца на фоне слабых макроэкономических данных и отсутствия масштабных мер господдержки. Гонконгский Hang Seng практически не изменился.

Во вторник 25 июня индексы АТР завершили в минусе, за исключением японского Nikkei 225, австралийского S&P/ASX 200 и южнокорейского Kospi. Хотя с начала торгов ситуация на рынках Азиатско-Тихоокеанского региона была более позитивной.

По информации Trading Economics, участники рынков в АТР переводили капитал из дорогих технологических акций в сектора с более разумными котировками, включая банковский и энергетический.

Европейский рынок акций в пятницу 21 июня закрылся снижением на фоне сигналов спада экономической активности в регионе.

Сводный индекс крупнейших европейских компаний Stoxx Europe 600 опустился на -0,73% — до 515,10 пункта. За неделю индикатор вырос на +3,96 пункта или на +0,77%, поднявшись от уровня 511,04 пункта.

Британский FTSE 100 потерял в минувшую пятницу -34,72 пункта или -0,42%. А вот за неделю индикатор Туманного Альбиона набрал +90,86 пункта или +1,12%, поднявшись с отметки 8 146,86 пункта.

Германский DAX снизился на -0,5%, французский CAC 40 на -0,56%, итальянский FTSE MIB на -1,09%, испанский IBEX 35 на -1,15%.

Стоимость бумаг STMicroelectronics опустилась на -1,1%. Крупнейший в Европе разработчик и производитель полупроводниковых компонентов завершил программу обратного выкупа акций объёмом 1,04 млрд долларов, которая была начата в 2021 году, и анонсировал новую программу buyback на 1,1 млрд долларов, рассчитанную на 3 года.

Капитализация французской IT-компании Atos рухнула на -33%, несмотря на то, что компания достигла промежуточного соглашения с кредиторами о предоставлении ликвидности.

В понедельник 24 июня демонстрация минорного настроя, который продолжился и во вторник – европейские индексы в красном секторе. Индикаторы теряют от 0,2 до 1,2%.

Цена акций германской фармкомпании Merck KGaA снизилась на -10% после новости о плохих результатах клинического тестирования нового противоракового препарата.

Капитализация Airbus упала более чем на -10% после того, как компания ухудшила финансовые прогнозы на текущий год и анонсировала списание в размере 900 млн евро в связи со своей космической программой.

Акции европейских ИТ-компаний дешевеют вслед за падением котировок американской Nvidia накануне. Рыночная стоимость французских Safran, STMicroelectronics и Thales опускается на 2,2-4,6%, германских SAP, Siemens и Infineon — на 0,5-1,8%.

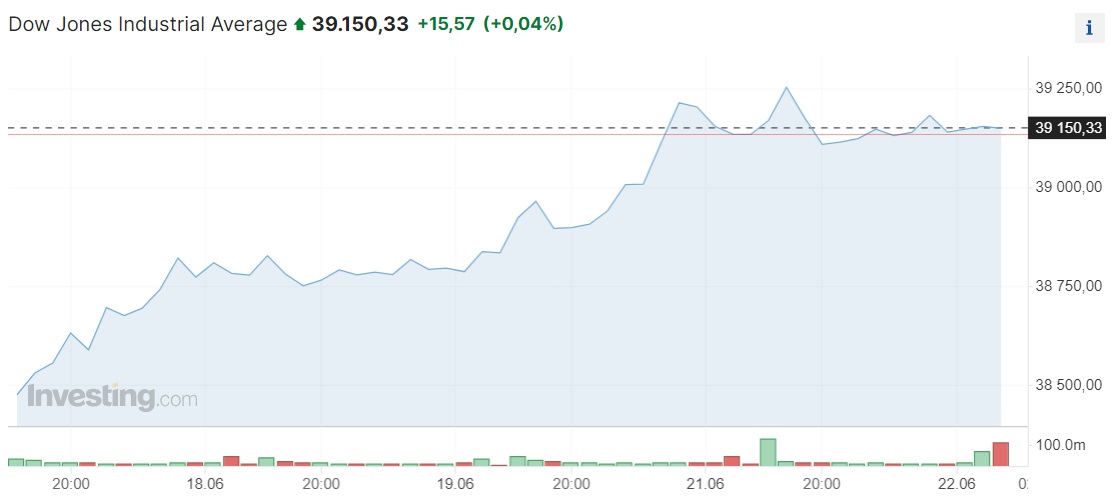

Что касается американских площадок, то пятницу они завершили разнонаправленно. Но с небольшими отклонениями. К примеру, индекс Dow Jones Industrial Average повысился всего на +0,04% (+15,57 пункта) и составил 39 150,33 пункта. За неделю его значение выросло на +561,17 пункта или на +1,45%.

Значение Standard & Poor’s 500 уменьшилось на -0,16% (-8,55 пункта) до 5 464,62 пункта. За неделю индикатор набрал лишь +33,02 пункта или +0,61%.

Nasdaq Composite в пятницу немного потерял, снизившись на -28,21 пункта или на -0,16%. За неделю индикатор практически не изменился, потеряв -0,05 пункта или менее -0,01%. Позиция на конец недели: 17 693,38 пункта.

S&P 500 и Nasdaq растут уже три недели подряд.

В понедельник 24 июня американские фондовые индексы завершили торги в понедельник без единой динамики, при этом Dow Jones Industrial Average увеличился по итогам пятой сессии подряд. Рост составил +260,88 пункта (+ 0,67%). Индекс поднялся до 39 411,21 пункта.

Лидерами подъёма выступили акции Amgen, подорожавшие на +3,2%, а также Goldman Sachs Group и Chevron Corp., выросшие в цене на +2,6%.

Значение Standard & Poor’s 500 по итогам торгов снизилось на -16,75 пункта (- 0,31%) и составило 5 447,87 пункта.

Индекс Nasdaq Composite уменьшился на -192,54 пункта (на -1,09%) и завершил сессию на отметке 17 496,82 пункта.

Рынок акций остается "перекупленным" и может упасть на 2-5% этим летом, полагает главный глобальный аналитик LPL Financial Куинси Кросби. Тем не менее по итогам года он, скорее всего, вырастет, считает аналитик.

Напомним, что следующее заседание комитета по операциям на открытом рынке пройдёт 30 – 31 июля, после чего Федрезерв огласит своё решение по ставке. Вероятность того, что она останется на нынешнем уровне 5,25 – 5,50% составляет 91,7% против 91,8% неделей ранее. Вероятность снижения ставки до 5,00 – 5,25% составляет 8,3% против 8,1% неделей ранее. Вероятность снижения ставки до 4,75 – 5,00 составляет 0,1%.

А вот и такая информация. Индустрия венчурного капитала может столкнуться с серьёзным спадом в ближайшем будущем, в частности, половину из таких компаний ожидает закрытие, по мнению аналитиков и директоров венчурных компаний, пишет Business Insider.

Спад активности заключения венчурных сделок с конца 2022 года продолжилось и в первом квартале этого года, так как на неё непосредственное влияние оказывают такие факторы, как высокая инфляция, неопределенность в отношении динамики процентных ставок в мире и низкий объём сделок по слияниям и поглощениям.

Венчурный капитал подвержен циклическим колебаниям, однако сейчас происходит нечто более значимое и негативное. В конечном итоге, как оценивают эксперты, нельзя считать безумной идею о том, что половина венчурных компаний, которые активно инвестировали в последнее десятилетие, в конечном итоге обанкротятся.

Он сказал, что первая волна активности венчурных фирм затихнет уже в ближайшие 5 лет. Через 10 лет ущерб будет ещё более очевиден. Так, если в 1990 году существовало 300 венчурных компаний, контролирующих активы на сумму 17 млрд долларов, и за последние 20 лет появилось 3000 венчурных компаний, контролирующих 1,2 трлн долларов.

Также если в 1990 году объём IPO акций, поддержанных венчурным капиталом, составил 12,7 млрд долларов, то в 2021 году эта сумма увеличилась до 60,1 млрд долларов. Аналогичная история и со сделками в сфере слияний и поглощений, поддерживаемых венчурным капиталом.

Несмотря на увеличение количества фирм и денег, которыми они управляют, они не поддерживаются той финансовой ценностью, которую создают, так как не обращают внимания на нюансы и определение времени инновационных циклов.

Изображение Pexels с сайта Pixabay