Обзор рынков от аналитиков BCC Invest

Обзор рынков за 25-31 марта 2024 года подготовил начальник управления аналитики BCC Invest Султан Жумагали.

Ключевые темы недели:

- ФРС и инфляция – ситуация напоминает рынки в середине 90-х годов;

- казахстанский рынок на максимумах – есть ли предел?

- график недели: проблема роста ВВП Саудовской Аравии.

ФРС и инфляция – ситуация напоминает рынки в середине 90-х годов

В прошлом обзоре рынков аналитики BCC Invest прогнозировали возможные решения ФРС на основе последнего заседания монетарного регулятора. Интересно, что в текущей ситуации на рынке США эксперты увидели некоторые сходства с ситуацией середины 90-х годов. Все новое — хорошо забытое старое?

В BCC Invest указывают, что большинство центральных банков смотрят в сторону снижения процентных ставок, а инвесторы ожидают soft landing для продолжения ралли на рынках. Ситуация в середине 1990-х годов была похожа на сегодняшнюю инвестиционную обстановку. И переход к снижению процентных ставок также может стать катализатором увеличения спекуляции на рынках.

В BCC Invest напомнили о ситуации середины 90-х. Чтобы предотвратить перегрев экономики и рост инфляции, Федеральная резервная система под руководством Алана Гринспена удвоила процентные ставки с 3% до 6% между 1994 и 1995 годами. Индекс S&P 500 упал на 1,5% в 1994 году, экономика замедлилась, но избежала рецессии, а инфляция оставалась стабильной в районе 2,5%-3%. Затем ФРС смягчила денежную политику, снизив процентные ставки в 1995 году три раза, что сходится с ожиданиями инвесторов на 2024 год. Первое снижение ставки в 1995 году поддержало экономический рост и в результате экономика пошла по сценарию «мягкого приземления». Сейчас же экономика США находится в аналогичной ситуации и снижение ставок может поддержать рост рынков, которые находятся на максимумах.

Особенностью второй половины 1990-х годов был устойчивый рост производительности труда. Производительность труда ускорилась с 0,7% в 1994 году до 3,3% в 1998 году благодаря глобализации и широкому распространению компьютеров и интернета. Например, в 1996 году впервые в США было отправлено больше электронных писем, чем почтовых отправлений.

Ещё одна причина, почему аналогия с серединой 1990-х актуальна сегодня, это энтузиазм вокруг искусственного интеллекта (ИИ) и надежда, что он приведет к аналогичному долгосрочному росту производительности. За последний год производительность ИИ выросла, помогая ускорить экономический рост и снизить затраты на рабочую силу на единицу продукции. В BCC Invest не считают, что искусственный интеллект станет волшебной палочкой, которая преобразит экономику за одну ночь, но видят потенциал для повышения производительности во второй половине этого десятилетия.

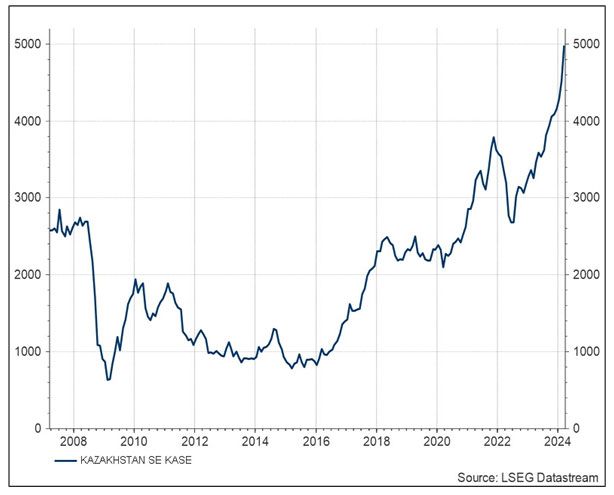

Казахстанский рынок на максимумах – есть ли предел?

Индекс KASE пытается зафиксироваться на отметках 5000+, однако, по мнению аналитиков BCC Invest «акклиматизация» на данных уровнях пройдёт с умеренной волатильностью. Основным фактором возможной боковой динамики будут ожидания дивидендного сезона. Несколько крупных компаний, по прогнозам BCC Invest, увеличат свои дивидендные выплаты по сравнению с предыдущим годом.

Что касается прогнозов до конца года, то внешний фон для KASE сохраняется благоприятным. Глобальный рост ликвидности на рынках находится в восходящем тренде с середины прошлого года. Несмотря на то, что многие рынки на максимумах, ликвидность по отношению к оценкам рынков акции находится на адекватных уровнях.

График KASE. Источник Refinitiv.

График недели

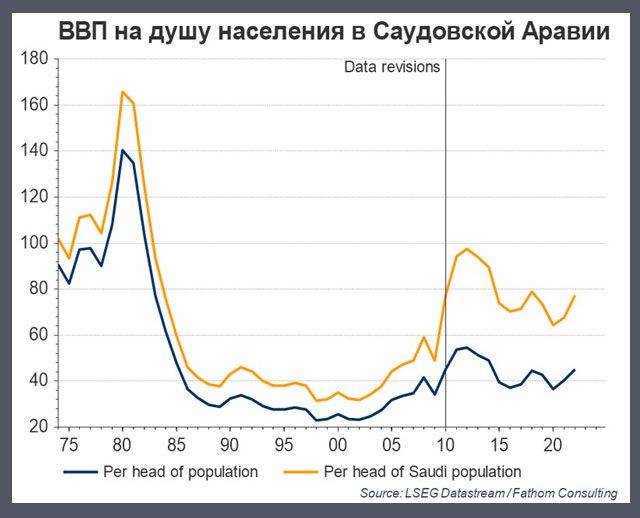

Страны Ближнего Востока, производящие нефть, стремятся диверсифицировать свои экономики через переход к net zero emissions (нулевые выбросы), развитие туризма, спорта, технологий и создания транспортных хабов. Однако, Саудовской Аравии сложно поддерживать последовательный рост ВВП на душу населения. Тем не менее, нельзя не отметить, что в стране средний уровень жизни значительно ниже, чем в начале 1980-х годов, когда высокие цены на нефть благоприятствовали экономике Саудовской Аравии. Тенденция снижения уровня жизни сопоставима с ростом реальных цен на нефть после глобального финансового кризиса. Несмотря на приток мигрантов, которые теперь составляют около трети общего населения, снижение ВВП на душу населения сохраняется даже при учёте только местного населения. Очевидно, государству требуется новый источник экономического роста.

BCC Invest: Данный материал распространяется исключительно для информационных целей. Распространение данного материала не является деятельностью по инвестиционному консультированию. Информация, приведенная в данном материале, не является индивидуальной инвестиционной рекомендацией.