Необходимы комплексные реформы по улучшению правового поля и созданию предсказуемой, прозрачной и справедливой деловой среды.

наш сайт публикует анализ проблем и перспектив малого и среднего бизнеса Казахстана от аналитического центра Halyk Finance.

Малый и средний бизнес играет ключевую роль в экономике Казахстана, способствуя формированию среднего класса, социальной стабильности и устойчивому развитию экономики. В 2024 году данный сектор продемонстрировал положительную динамику, выросла доля малого и среднего бизнеса (МСБ) к ВВП. МСБ обеспечивает занятость 4,4 млн человек, что составляет почти половину экономически активного населения страны, и является ключевым источником рабочих мест.

Вместе с тем, наблюдаются региональные, отраслевые и структурные дисбалансы. МСБ в основном сконцентрирован в крупных городах страны (Алматы, Астана, Шымкент), где доля МСБ в экономике региона превышает 60%, что объясняется высокой концентрацией бизнеса, развитой инфраструктурой, большим числом сервисных компаний и активным рынком услуг. Отдельные регионы демонстрируют слабые показатели по МСБ. В отраслевой структуре сохраняется тенденция преобладающей доли МСБ в торговле, как наиболее доступной отрасли с низким порогом входа, быстрыми оборотами и поддержкой цифровых каналов сбыта. Промышленность и строительство формируют вторую по значимости группу в основном за счёт программ государственной поддержки.

Средний бизнес имеет более высокий потенциал роста по сравнению с малым за счёт большего масштаба, что позволяет эффективнее использовать ресурсы, внедрять инновации и масштабировать производство. Большая часть продукции средних предприятий представлена в обрабатывающей промышленности, одной из наиболее значимых отраслей экономики с точки зрения технологического развития, модернизации и качественной занятости. При этом доля средних предприятий в ВВП на протяжении последних лет остаётся незначительной в силу трудностей с финансированием, административных нагрузок, недостатка стимулов для масштабирования. Это ограничивает потенциал качественного роста и создания высокопроизводительных рабочих мест.

Ключевые вызовы развития МСБ связаны с качеством бизнес-среды, характеризующейся значительным разрывом между законодательными нормами и реальной правоприменительной практикой, нестабильностью законодательства, сложными регуляторными процедурами и административной нагрузкой.

Наблюдающиеся диспропорции развития МСБ требуют реформирования модели господдержки, устранения структурных ограничений, создания полноценной рыночной среды и обеспечения стабильной правовой базы для предпринимательства.

В связи с особенностями в методологии классификации МСБ в официальной статистике, не отражающей важные критерии деятельности МСБ, динамика развития МСБ не полностью отражает реальную картину и усложняет анализ МСБ. Тем не менее, с учётом этих ограничений, представленные тенденции и выявленные проблемы в целом характерны для сектора МСБ.

Методологические противоречия. В Предпринимательском кодексе Казахстана для отнесения субъектов к МСБ используются два критерия: численность работников и среднегодовой доход. Официальная статистика Казахстана по МСБ с 2014 года формируется на основе одного критерия — среднегодовой численности работников, без учета среднегодового дохода или оборота компаний. Такое упрощение определения малых и средних предприятий (МСП) в статистике приводит к тому, что компании с небольшой численностью сотрудников, но крупными оборотами классифицируются как малые предприятия. Международная практика предполагает мультикритериальный подход к классификации МСБ, включая численность работников, доходы, активы и другие показатели, что обеспечивает более объективную оценку.

Согласно Концепции развития МСП до 2030 года при исключении из статистики по МСП компаний с крупными оборотами, доля МСП к ВВП снизится с официальных 32,8% в 2022 году до 12,7%. Большое количество компаний с малым штатом и с большими оборотами – это, вероятно, проявление существенного объёма государственных закупок в экономике. Имеется практика создания компаний исключительно для участия в госзакупках, что может приводить к формальному дроблению бизнеса, когда маленькие предприятия с минимальным штатом получают крупные обороты, фактически не являясь малыми. Это может создавать риски для прозрачности и эффективности госзакупок и требует контроля и регулирования для обеспечения эффективности госрасходов.

Динамика МСП. В 2024 году объём выпуска продукции вырос на 19% г/г и составил по итогам года Т81,9 трлн. На протяжении последних 6 лет МСП демонстрируют двузначные темпы роста выпуска, за исключением замедления темпа роста в 2020 году вследствие спада экономической активности в период пандемии (Рис.1). Господдержка бизнеса (налоговые послабления, снижение регуляторной нагрузки, упрощенная регистрация ИП), а также доступные кредитные ресурсы помогли МСП преодолеть кризисный 2020 год и возобновить рост. Кроме того, рост выпуска продукции в 2021–2022 годах поддержали миграция компаний из России, пик которой пришёлся на 2022 год, а также введение моратория на проверки МСП на период с 01.01.2020 года по 01.01.2024 года, который снизил административную нагрузку на бизнес. В 2023 году темпы роста выпуска замедлились, что связано с высокой базой предыдущих лет и, частично, сокращением потока миграции бизнеса из России.

Рис. 1. Динамика темпа роста выпуска продукции и занятости, %

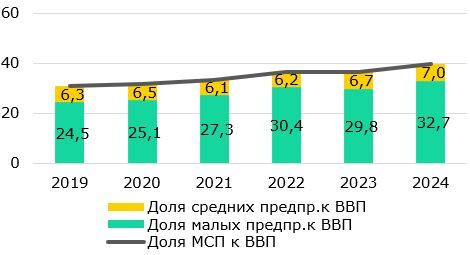

Рис. 2. Доля ВДС МСП к ВВП, %

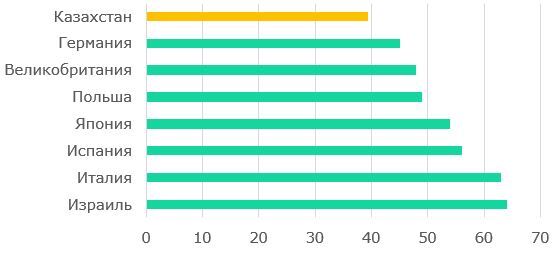

Рост экономической активности сектора МСП привёл к повышению доли ВДС МСП в экономике до 39,7% в 2024 году по сравнению с 30,8% к ВВП в 2019 году (Рис.2). В соответствии с Концепцией развития МСП в Казахстане его доля к ВВП в 2025 году должна достигнуть 35%. В то же время досрочное достижение целевого уровня произошло во многом за счёт учета в статистике компаний, которые фактически не относятся к малым. Тем не менее, даже исходя из официальной статистики в Казахстане доля МСП к ВВП (39,7%) остается ниже уровня развитых странах (около 54%) и показателя развивающихся (порядка 49%) (Рис.3) .

Рис. 3. Доля ВДС МСП к ВВП, %

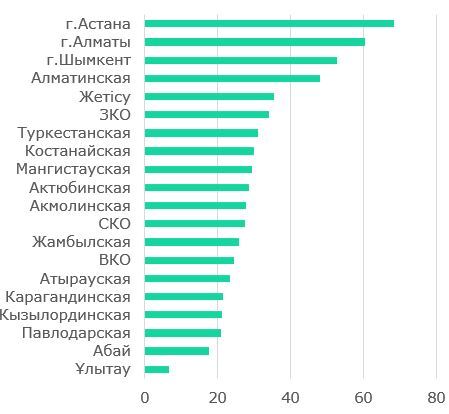

Рис. 5. Доля МСП к ВРП регионов, %, на 31.12.2024 года

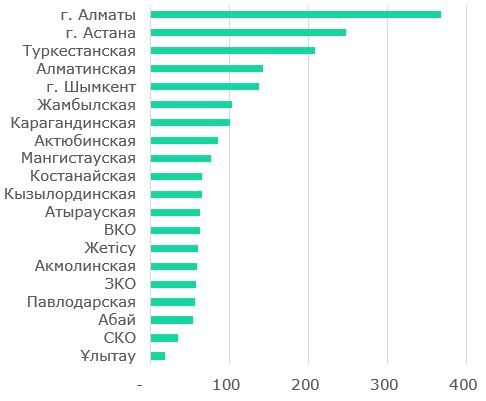

Рис. 6. Количество действующих МСП, тыс. ед., на 31.12.2024 года

В этих городах доля МСП к ВРП превышает 60%, а в Астане приближается к 75%, что объясняется высокой концентрацией бизнеса (Рис.5), развитой инфраструктурой, большим числом сервисных компаний и активным рынком услуг (Рис.6). В регионах с преобладанием крупных промышленных предприятий (Павлодарская, Абайская, Улытауская области) доля МСП к ВРП традиционно ниже.

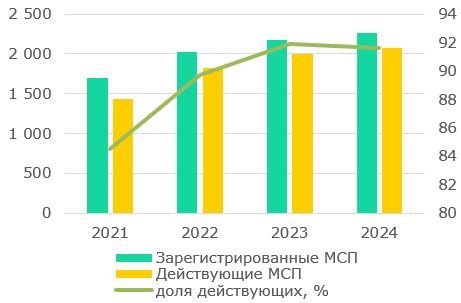

Численность МСП. Количество действующих МСП стабильно растёт, но темпы роста новых МСП значительно снизились за последние 5-6 лет. На конец 2024 года их количество составило 2 072 тыс, увеличившись на 3,5% г/г против 10,1% г/г в 2023 году. Доля действующих МСП в 2024 году незначительно снизилась (Рис.7). Тем не менее, данный показатель значительно увеличился с 2019 года, когда он составлял 82,9%. Восстановление экономики после пандемии, релокация компаний из соседних стран, внедрение электронных сервисов для бизнеса способствовали росту жизнеспособности МСП. Надо отметить, что в статистике к действующим субъектам относят зарегистрированные и ещё не осуществляющие экономическую деятельность, а также временно приостановившие деятельность предприятия. Таким образом, реальное число активно действующих компаний ниже.

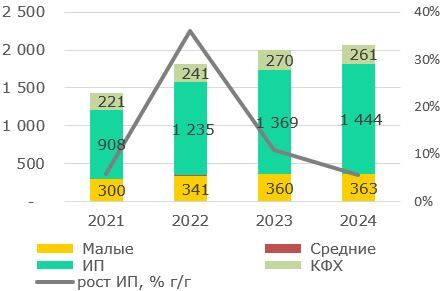

В численности МСП активную динамику демонстрируют ИП, что может определяться упрощением процедур регистрации и ведения бизнеса, в том числе за счёт цифровизации и внедрения онлайн-сервисов для открытия ИП. Особенно заметный рост ИП был отмечен в 2022 году в период активной релокации российских предпринимателей.

Рис. 7. Количество МСП, тыс. ед; доля действующих МСП, %

Рис. 8. Динамика действующих МСП, тыс. ед.

Примечание: к действующим субъектам в Статистическом бизнес-регистре относятся субъекты, в настоящий момент осуществляющие экономическую деятельность, т.е. активные; зарегистрированные и ещё не осуществляющие экономическую деятельность; субъекты, временно приостановившие деятельность.

Таким образом, в структуре МСП большую часть представляют ИП (69,7%) и малые предприятия (17,5%), крестьянские хозяйства составляют 12,6%, юрлица среднего предпринимательства – 0,2% (Рис.8). Необходимо отметить весьма низкую представленность средних предприятий, количество которых на протяжении 6 последних лет практически не растёт.

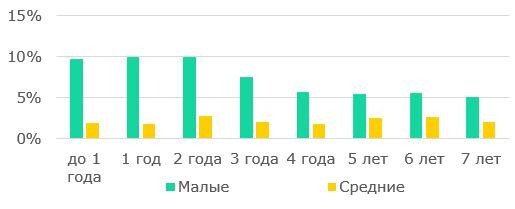

Значительная часть действующих малых и средних юрлиц — это молодые компании, более половины МСП (53,3%) существуют не более 7 лет (Рис.9). В численности МСП наблюдается значительное сокращение малых предприятий с увеличением срока их деятельности. По итогам 2024 года наибольшая доля малых предприятий приходится на 1 год (10,0%) и 2 года (9,9%). Уже с 3 года начинается устойчивое снижение числа малых предприятий. Вероятно, это связано с тем, что часть компаний прекращает деятельность, поскольку переход малых предприятий в категорию средних вряд ли происходит в массовом порядке — численность последних заметно не растёт.

Рис. 9. Структура МСП по сроку существования, % к общему числу малых/средних компаний на 31.12.2024 года

Рис. 10. Доля предприятий с низкой квалификацией занятых, % Рис. 11. Доля предприятий, предлагающих обучение работникам, %

Мотивация открытия бизнеса важна с точки зрения воздействия на эффективность, добавленную стоимость бизнеса и социальное благополучие. Так, по данным Global Entrepreneurship Monitor порядка 81% тех, кто запустил бизнес в Казахстане, сделали это вынужденно, поскольку не смогли найти работу. Такой вынужденный старт часто сопровождается низким уровнем подготовки, ограниченными ресурсами и меньшей готовностью к рискам, что существенно снижает шансы на успешное развитие и масштабирование бизнеса.

Средний бизнес. Сегмент среднего бизнеса выступает важным драйвером экономического роста, способствуя расширению инвестиций, модернизации и диверсификации экономики. Роль сегмента средних предприятий важна также в социальном аспекте, т.к. именно средний бизнес является основой среднего класса, социальной опоры стабильности общества. В Казахстане средний бизнес представлен относительно небольшим числом предприятий и занимает скромную долю в структуре ВВП страны.

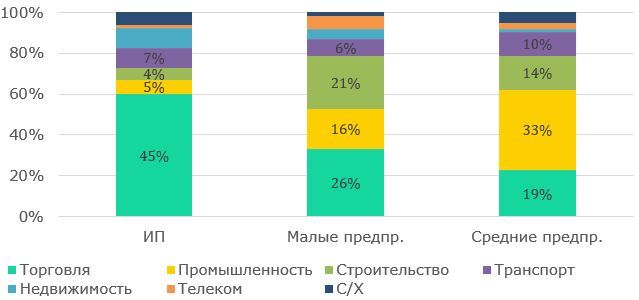

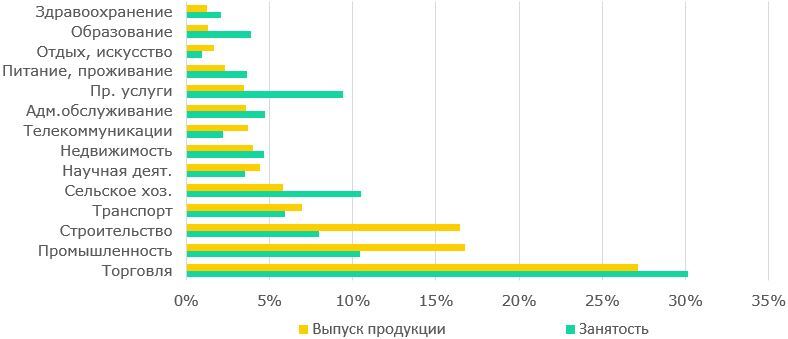

В отличие от ИП и малых предприятий, выпуск которых сосредоточен в торговле, большая часть (33%) продукции средних предприятий представлена в промышленности, преимущественно в обрабатывающей (Рис.12), которая занимает 64% всего объёма выпуска МСП в промышленном секторе (по итогам 2024 года). Обрабатывающая промышленность является одной из наиболее значимых отраслей экономики с точки зрения роста добавленной стоимости, технологического развития и модернизации.

Рис. 12. Отраслевая структура выпуска МСП по видам предприятий, %, на 31.12.2024 года

Рис. 13. Отраслевая структура выпуска и занятости МСП, %

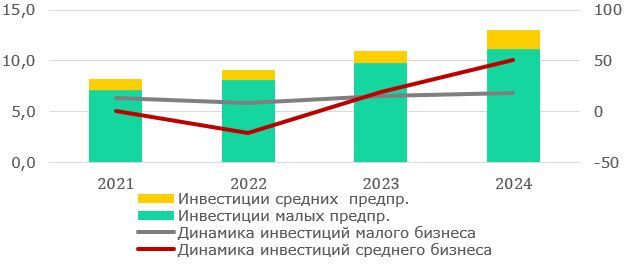

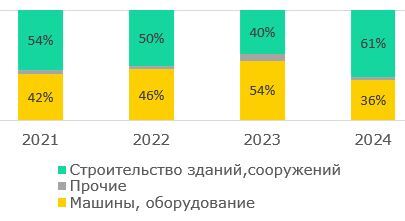

Рис. 15. Структура инвестиций малых предприятий, %

Рис. 16. Структура инвестиций средних предприятий, %

Кредитование МСП. По итогам 2024 года кредитный портфель МСП составил Т9,3 трлн (+20% г/г), что составляет 26% кредитного портфеля банковского сектора экономике. За период 2019-2024 годы в среднем рост кредитования МСП составил 14%, чему способствовали ряд факторов: рост экономики, внедрение цифровизации, развитие онлайн-продуктов, а также государственная поддержка МСП.

В процессе оздоровления банковского сектора и очистки от проблемных займов кредитный портфель МСП показал отрицательную динамику в 2019 году, после которого началось восстановление кредитования (Рис. 17).

Кредитный портфель МСП характеризуется низким объёмом неработающих кредитов и умеренным уровнем рисков. Доля NPL в кредитном портфеле МСП была снижена с 14,6% в 2019 году до 2,8% в 2024 году и поддерживается на низком уровне в течение последних 4 лет (Рис. 18). Банки имеют значительные резервы для покрытия потенциальных потерь, что снижает их уязвимость к кредитным рискам. Показатели качества кредитного портфеля МСП близки к уровню развитых стран, где значение NPL для МСП, как правило, находится в диапазоне 1–3%.

Рис. 17. Динамика кредитования МСП, Т трлн, доля кредитов МСП к ВВП, %

Рис. 18. Качество кредитного портфеля МСБ, Т млрд

Заёмное финансирование для МСП — это наиболее доступный способ поддержания и развития бизнеса в условиях ограниченности собственных средств и активной господдержки. В этой связи большинство банков рассматривают данный сегмент как возможность расширения кредитования. Несмотря на активную динамику кредитного портфеля МСП в последние годы, доля кредитов МСП к ВВП остаётся на уровне 6-7% с 2018 года (Рис.17), что ниже уровня в развитых странах (15–20%).

Причины низкого кредитования бизнеса, в том числе МСП, были озвучены нами в более ранних публикациях.

Согласно данным АО "Фонд развития предпринимательства "ДАМУ" в рамках поддержки МСБ по итогам 2024 года оказал поддержку проектов МСП на сумму Т1,7 трлн, что составляет 11,2% от корпоративного портфеля банковского сектора. При этом, большую часть поддержки получают малые предприятия (порядка 75%), в отраслевом разрезе – обрабатывающая промышленность.

Сохраняющаяся модель реализации экономической политики государством через квазигосударственный сектор и нерыночные инструменты порождает доминирование низкопроизводительных предприятий с одной стороны, а также малоэффективный и зависимый от государства сектор МСП с другой. В обоих случаях это дестимулирует кредитование бизнеса банками. Кроме того, недостаточно устойчивый уровень развития МСП также относится к сдерживающим факторам расширения кредитования. Ежеквартальный опрос банков по кредитованию в 1 квартале 2025 года показал , что динамика спроса в сегменте МСБ продолжает зависеть от финансирования в рамках госпрограмм.

Таким образом, кредитование МСП во многом зависит от госпрограмм льготного кредитования, что мешает расширению рыночного кредитования банками и не способствует повышению эффективности и конкурентоспособности бизнеса.

Кредитный портфель МСП банковского сектора преимущественно сосредоточен в промышленности (29% всего кредитного портфеля МСП) и торговле (26%), т.к. промышленность, в частности, обрабатывающая, определена как приоритетная отрасль в программах господдержки. Торговля традиционно занимает значительную часть в структуре кредитного портфеля, поскольку обеспечивает быструю оборачиваемость средств и относительно низкий риск для банков (Рис.19).

Рис. 19. Отраслевая структура кредитного портфеля МСП, %, на 31.12.2024 года

Доля среднего бизнеса в кредитном портфеле юрлиц банковского сектора сравнительно невелика – 14,3% по итогам 2024 года, что недостаточно для данного сегмента, учитывая важность среднего бизнеса для модернизации экономики. По результатам опроса банков в 1 квартале 2025 года наблюдается некоторое снижение общего числа кредитных заявок среднего бизнеса (-1% к/к) и уменьшение среднего размера заявок на 8% до Т768 млн. Это может отражать осторожность или снижение инвестиционной активности среднего бизнеса на фоне неопределенности на рынке, высокой стоимости заемных средств и ожидания изменений в механизмах господдержки. В сегменте малых предприятий также отмечено снижение спроса на 5% к/к и среднего размера заявок на 26% к/к до Т35,4 млн, что было связано в основном с отсутствием финансирования в рамках госпрограмм.

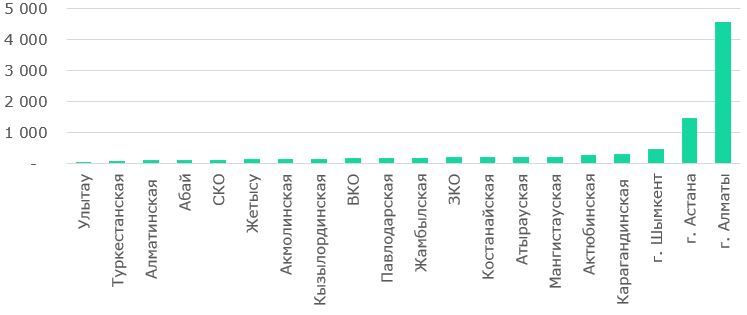

В региональном разрезе 65% кредитного портфеля МСП сконцентрировано в 2 крупнейших городах страны – Алматы, Астана, что способствует их динамичному развитию, но одновременно усиливает региональные диспропорции, ограничивая возможности для бизнеса и экономического роста в других регионах страны (Рис.20).

Рис. 20. Региональная структура кредитного портфеля МСП, Т млрд, на 31.12.2024 года

- внедрение и ведение Общего классификатора товаров, работ и услуг создаст прозрачную и унифицированную систему для закупок и контроля;

- отмена СТ-KZ и индустриальных сертификатов и замена их Реестром казахстанских товаропроизводителей упростит подтверждение происхождения продукции и облегчит доступ к господдержке и госзакупкам. При этом снимается административная ответственность за нарушения при выдаче актов экспертизы;

- введение гарантированного закупа обеспечит стабильные и долгосрочные заказы для производителей, что позволит им лучше планировать свою деятельность и обеспечит определенную стабильность.

Считаем, что данные нововведения помогут снизить административную нагрузку на бизнес, упростят процессы закупок и контроля, улучшат ситуацию со стабильностью заказов и доходами бизнеса.

В 2024 году наблюдалось ухудшение бизнес-климата: Казахстан занял 32-е место среди стран GEM по условиям ведения бизнеса, опустившись на 11 позиций по сравнению с предыдущим отчетом 2021 года (21-е место). Предприниматели отмечают ухудшение факторов бизнес-среды: в 2024 году общая оценка качества предпринимательской среды Казахстана составила 4,5 (меньше среднего уровня) и оказалась ниже показателя 2021 года — 4,8. При этом наибольшее падение приходится на государственную политику и финансирование.

Отчет OECD отмечает, что предприниматели в Казахстане часто сталкиваются с противоречивым толкованием и неоднозначным исполнением законодательства, особенно в налоговой политике. Нормативная база воспринимается как сложная и непредсказуемая, а частые изменения усложняют функционирование бизнеса. Реализация административно-регуляторных процедур зачастую сопровождается злоупотреблениями. Принцип добросовестности не всегда реализуется на практике, административные и судебные механизмы защиты интересов бизнеса остаются недостаточно эффективными. Это создает непредсказуемую бизнес-среду с высокими рисками для существования бизнеса.

Зачастую создаются дополнительные препятствия, как например, практика экспортных ограничений и запретов на вывоз некоторых товаров из страны, создающая диспропорции спроса и предложения на рынке и нарушающая функционирование предприятия. Кроме того, в рамках госзакупок, которые являются каналом развития бизнеса, предприятия сталкиваются с вызовами, такими как сложности с техническими требованиями, процедурные вопросы, несвоевременная оплата заказчиками и др., что создает серьёзные риски для бизнеса.

Сохраняющиеся проблемы в вышеназванных сферах требуют решения вопросов по стабилизации законодательства, повышению качества регуляторных процедур и совершенствованию судебных механизмов защиты прав предпринимателей. Необходимо преодолеть разрыв между законодательными нормами, направленными на защиту бизнеса, и реальной правоприменительной практикой.

В контексте вклада МСП в экономику, необходимо также усиливать инструменты, стимулирующие укрупнение и масштабирование эффективно действующих предприятий, устранив барьеры, мешающие переходу малых предприятий в сегмент средних.

Государственная поддержка МСП. В мировой практике достаточно распространена поддержка МСП. Существует широкий спектр подходов как специально нацеленных на МСП, так и более универсальных. Сравнительный анализ национальных политик в странах ОЭСР показал, что приоритет отдаётся расширению связей МСП через глобальные сети: 52% всех мер направлены на развитие сетей, а треть усилий – на развитие связей в инновационных цепочках. Кроме того, в большинстве стран ОЭСР государство вкладывает в НИОКР для МСП больше, чем сами предприятия. В 2023-2024 годах жёсткие условия финансирования привели к снижению объёмов финансирования МСП и сместили акцент на повышение потенциала и конкурентоспособности МСП, развитие инновационных и высокотехнологичных отраслей.

За прошедшие годы в Казахстане был создан ряд институтов, ответственных за поддержку бизнеса, действует множество программ поддержки, направленных на МСП. Предприниматели отмечают как успехи, так и отдельные проблемы в реализации господдержки . Так, к положительным сторонам отнесены разнообразие инструментов, упрощение доступа по отдельным направлениям поддержки. Вместе с тем, по мнению предпринимателей, господдержка не всегда доходит до реального малого бизнеса, особенно в регионах, из-за бюрократических барьеров, сложности процедур, недостаточной информированности о доступных инструментах. Кроме того, имеется неравномерность распределения: большая часть поддержки сосредоточена в крупных городах, что ограничивает потенциал малого бизнеса в других регионах. Бизнес-сообщество предлагает усилить нефинансовую поддержку, упростить процедуры, расширить доступ к информации и увеличить охват региональных проектов.

В программах финансовой поддержки предприниматели сталкиваются с административно-бюрократической нагрузкой, отвлекающей их ресурсы, и завышенными требованиями (в том числе, к залогу), что особенно актуально для сельских регионов. В итоге, многие компании с реальным производственным потенциалом фактически отрезаны от системы поддержки.

По данным исследования ОЭСР многие услуги господдержки не адаптированы к потребностям и проблемам МСП, также сохраняются структурные проблемы: чрезмерное присутствие государства в экономике и недостаточно развитая конкуренция, низкая прозрачность, проблемы с цифровой инфраструктурой и исполнением контрактов. В области торговых процедур Казахстан отстает в управлении и беспристрастности таможенных процедур.

Резюме. МСБ играет ключевую роль в экономике и обеспечении социальной стабильности, обладая потенциалом для становления как одного из ключевых факторов экономического роста благодаря предпринимательской активности населения, развитию цифровых технологий, широкому отраслевому охвату и гибкости. Несмотря на рост показателей МСБ, развитие сектора сдерживается комплексом системных проблем — от сложных регуляторных процедур, нестабильного законодательства, высокой доли неконкурентных процедур до финансовых и инфраструктурных ограничений. Для повышения конкурентоспособности и устойчивости МСБ необходимы комплексные реформы по улучшению правового поля и созданию предсказуемой, прозрачной и справедливой деловой среды.

Также необходима унификация подходов к классификации МСБ, в которой помимо численности работников будет учитываться дополнительный критерий (обороты компании, доходы или размер активов).